セブンカード・プラスではJCBとVISAの2つの国際ブランドを選ぶことができます。

なのでどちらの国際ブランドがいいか迷ってしまいますよね。

「結局どっちがお得なんだろう?」

「せっかくならお得な方を選びたい」

このように悩まれていないでしょうか?

今回の記事では国際ブランド選びで悩まれているあなたのために、セブンカード・プラスの国際ブランドの違いについて解説していきます。

実はセブンカード・プラスでは、国際ブランドの違いによって細かな違いが出てきます。

違いを理解してJCBとVISA、どちらの国際ブランドが自分に合っているかを見極めてみてください。

セブンカード・プラスのJCBとVISAで共通する内容

まず最初にセブンカード・プラスのJCBとVISAで共通する内容を紹介します。

- 初年度年会費は無料

- 前年度5万円以上のカード利用があれば、2年目以降も年会費が無料

- 家族カード、ETCカードを無料発行可能

- ポイント還元率は0.5%

- nanacoチャージでも0.5%のポイントが付く

- 8のつく日はイトーヨーカドーで5%OFF

- 海外での日本語サポート(JCBはJCBプラザ、VISAはハローデスク)

- 両国際ブランドとも審査はJCBが代行

基本となる特典内容はJCBとVISAで共通しています。

また、両国際ブランドともJCBが審査代行をしているというのも1つのポイントです。

つまりセブンカード・プラスでは、JCBとVISAで審査難易度は変わらないということになります。

「できるだけ審査に通りやすいブランドがいいな~」

とお考えの場合も、特に審査難易度は気にする必要がありません。

セブンカード・プラスのJCBとVISAで異なる内容

次にセブンカード・プラスのJCBとVISAで異なる内容について。

セブンカード・プラスのJCBとVISAでは、以下の3つで違いが出てきます。

| JCB | VISA | |

|

|

|

| 利用できるお店 |  |

|

| Suicaチャージポイント |  ポイント対象外 |

ポイント0.5% |

| 入会ポイント | JCBのみ追加ポイントあり |

|

ではそれぞれの違いについて見ていきましょう。

違い①:利用できるお店

もし海外でのカード利用もお考えなら、やはり世界シェアがNo.1のVISAがおすすめです。

![]() 国際ブランドの世界シェア

国際ブランドの世界シェア

- VISA … 56%

- MasterCard … 26%

- 銀聯 … 13%

- Amex … 3%

- JCB … 1%

- Diners/Discover … 1%

※NILSON REPORT(2016年4月)

このようにVISAは世界シェアが圧倒的に多いので、海外での利用にもおすすめできます。

逆にJCBだと海外での利用にはやや不安が残りますね。

とは言え、日本国内でのカード利用でしたら、JCBでも全く問題ありません。

日本国内ならJCB加盟店が街中にあふれています。

また、JCBは海外での利用に不安が残ると言いましたが、それなら別でもう1枚VISAのカードを持てばいいだけの話です。

利用できるお店については、そこまで大きく考えないでも問題ありません。

違い②:Suicaチャージポイント

セブンカード・プラスではモバイルSuicaへのチャージにも対応していますが、チャージポイントがもらえるのはVISAのみです。※チャージ自体はJCBも可能

なので普段からモバイルSuicaを使っている、あるいはモバイルSuicaを使ってみたい、という場合にはセブンカード・プラス(VISA)をおすすめします。

VISAブランドなら、モバイルSuicaチャージ&利用でポイントの二重取りも可能です。

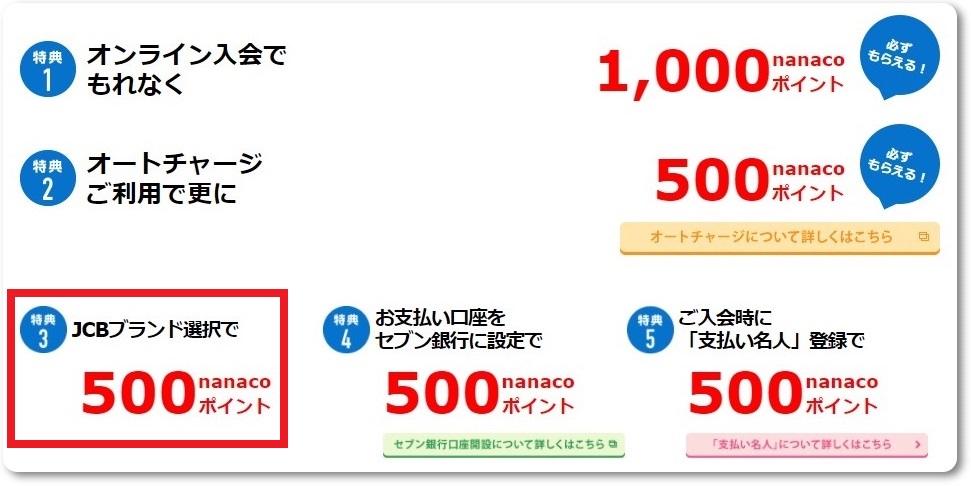

違い③:入会ポイント

入会ポイントがお得なのはJCBのセブンカード・プラスです。

理由はわかりませんが、セブンカード・プラスではJCBブランドの方が入会ポイントを多くもらえます。

「国際ブランドはどっちでもいいかな~」

というのであれば、選択するだけで入会ポイントが多くもらえるJCBの方がおすすめです。

セブンカード・プラスのJCBとVISAの違いまとめ

今回はセブンカード・プラスのJCBとVISAの違いを解説してきました。

最後にセブンカード・プラスのJCBとVISAの違いについて改めてまとめます。

- VISAは海外での利用に強い

- モバイルSuicaチャージでポイントが付くのはVISAのみ

- 入会ポイントが多くもらえるのはJCB

これらの違いをもとに、JCBとVISAがおすすめな人をそれぞれまとめます。

![]() JCBがおすすめな人

JCBがおすすめな人

- 入会ポイントをたくさんもらいたい人

- 国際ブランドに特にこだわりがない人

![]() VISAがおすすめな人

VISAがおすすめな人

- 海外でのカード利用も考えている人

- モバイルSuicaチャージでもポイントを貯めたい人

今回の内容を参考にセブンカード・プラスの国際ブランドを選んでみてください。

ちなみにセブンカード・プラスでは、ネットからの申し込みの方が入会特典を多くもらえます。

また、カード発行もネットからの申し込みの方がスムーズです。

セブンカード・プラスを申し込む際は、ネットからの申し込みでスムーズにカードを発行して、かつ特典をたくさんもらってくださいね♪